همان طور که میدانید برای تحلیل وضعیت سهام به منظور سرمایهگذاریهای بلند مدت، تحلیل بنیادی کارآمدترین روش است. قبلا در مقاله مقایسه تحلیل تکنیکال و بنیادی بیان شد که گزارشها و صورتهای مالی منتشر شده در سامانه کدال، ابزار اصلی تحلیلگران بنیادی به شمار میآیند. در مقاله سامانه کدال چیست و چه کاربردهایی دارد؟ نیز به صورت کلی انواع اطلاعاتی که در سایت کدال منتشر میشوند را معرفی کردیم. در این مقاله قصد داریم با جزئیات بیشتری با کدالخوانی آشنا شویم. مقاله حاضر به آشنایی با صورتهای مالی و نحوه مطالعه آنها میپردازد. با توجه به اهمیت بالای آشنایی با ادبیات صورتهای مالی در کدال خوانی و تحلیل بنیادی، توصیه میکنیم که در ادامه این مقاله با ما همراه باشید.

صورت مالی چیست؟

صورتهای مالی بخش مهمی از اطلاعات سامانه کدال را شامل میشوند. اولین قدم و یکی از مهمترین ابزارهای ارزیابی وضعیت مالی و شرایط سود – زیان شرکتهای بورسی، مطالعه صورتهای مالی آنهاست. این صورتها نشاندهنده اطلاعات مالی و شرایط درآمدها و بدهیهای شرکت هستند. به همین دلیل مطالعه و بررسی آنها در تحلیل بنیادی از اهمیت ویژهای برخوردار است. صورتهای مالی در چهار دسته تقسیمبندی میشوند که در ادامه هر کدام از آنها به تفصیل معرفی خواهند شد.

- ترازنامه

- صورتهای مالی سود و زیان

- صورتهای مالی سود و زیان جامع

- صورت گردش وجوه نقد

- یادداشتهای همراه و ضمائم

1- ترازنامه

در ابتدا به تعریف ترازنامه که در ادبیات مالی به آن صورت وضعیت مالی نیز گفته میشود، میپردازیم. ترازنامه گزارشی است که در آن اطلاعات جامعی درباره منابع اقتصادی (داراییها)، تعهدات اقتصادی (بدهیها) و وضعیت سهامداران یک نهاد مالی در یک زمان مشخص، ارائه میشود. طبق این تعریف، تراز مالی سه حوزه را مورد بررسی قرار میدهد. پس در گام اول باید رابطه میان این سه حوزه را مشخص کرد. این رابطه به صورت زیر است:

دارایی = بدهی + حقوق سهامداران

این رابطه به ما میگوید که داراییهای شرکت از محل سرمایهگذاری سهامداران و یا از طریق استقراض (بدهی) تامین شده است. این رابطه ساده میتواند مشخص کند که چه بخشی از داراییهای شرکت به سهامداران تعلق داشته و چه بخشی مربوط به بدهیهای شرکت است. برای آشنایی بهتر با ترازنامه، به بررسی سه بخش دارایی، بدهی و حقوق سهامداران میپردازیم.

الف) داراییها

به طور کلی مجموعه اموال و منابع مالی و قیمتداری که تحت مالکیت شرکت باشند، دارایی شرکت تشکیل میدهند. داراییها میتوانند فیزیکی و قابل رویت مانند پول، زمین و … بوده و یا به صورت امتیاز و حق غیر قابل رویت باشند، مانند جواز، سرقفلی و سایر موارد مشابه. البته برای اینکه این اموال و منابع از منظر قانونی جزء داراییهای یک شرکت به شمار آیند، باید سه شرط زیر را دارا باشند:

- شرط اول: مال یا منبع دارای ارزش تجاری در زمان حال یا آینده باشد.

- شرط دوم: شرکت بر روی مال یا منبع، حق مالکیت تجاری داشته باشد.

- شرط سوم: مال یا منبع قابلیت تبدیل به پول را داشته باشد.

شرط سوم، بیانگر قابلیت نقدشوندگی دارایی است. بر اساس شرط سوم، میتوان داراییها را در دو دسته تقسیمبندی نمود:

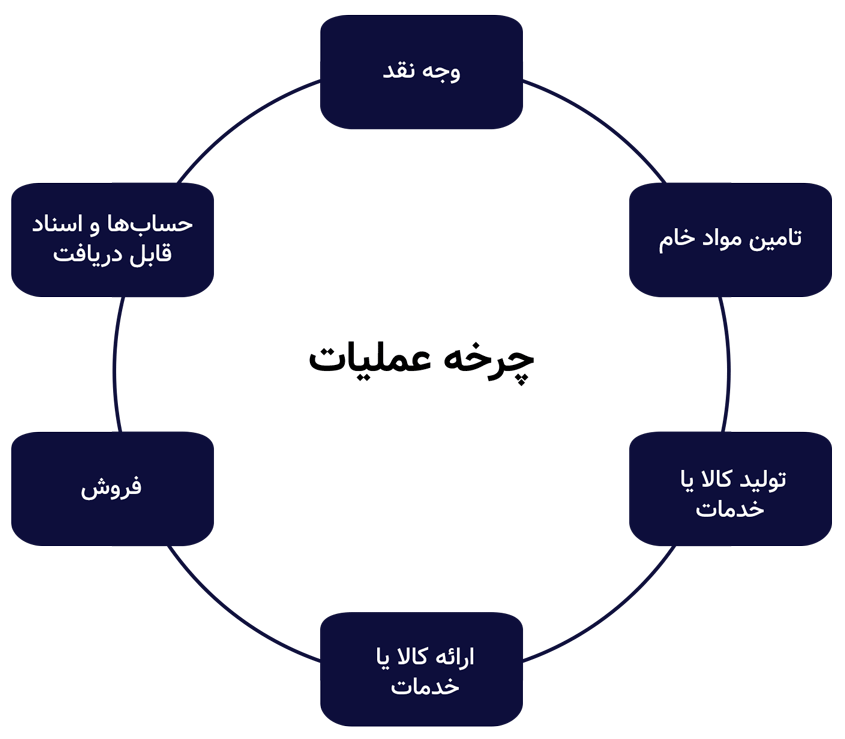

- دارایی جاری: این گروه، داراییهای با سرعت نقدشوندگی بالا هستند. معیار برای سنجش سرعت نقدشوندگی این است که دارایی در مدت یک سال و یا طی یک سیکل عملیاتی از زمان انتشار ترازنامه، به وجه نقد تبدیل شود. برای مثال اموالی که توسط شرکت و با پیشپرداخت سفارش داده شده، در صورتی که کمتر از یک سال به دست شرکت برسند، جزء دارایی جاری به شمار میآیند.

- دارایی غیر جاری یا ثابت: همان طور که مشخص است این نوع دارایی ظرف حداکثر یک سال یا با یک سیکل عملیاتی، قابلیت نقد شدن ندارد. پیشخریدهای بلند مدت یا سرمایهگذاریهای طولانی در این دسته قرار دارند.

در تصویر زیر مفهوم سیکل عملیات نشان داده شده است تا ابهامی در رابطه با این که سیکل عملیاتی چیست، وجود نداشته باشد.

ب) بدهیها

قسمت دومی که در ترازنامهها وجود دارد، مربوط به بدهیهایی است که شرکت باید تسویه کند. داراییها نیز همانند بدهیها در دو دسته جاری و غیر جاری تقسیم میشوند. این تقسیمبندی نیز بر اساس مدت زمانی است که بدهی توسط شرکت قابل تسویه است. اگر زمان تسویه بدهی حداکثر یک سال یا یک سیکل عملیاتی باشد، بدهی جاری و اگر بیش از این مدت باشد، بدهی ثابت در نظر گرفته میشود.

مدیریت شرکتها به منظور تسویه بدهیهای جاری، معمولا روی داراییهای جاری حساب میکنند. چرا که هر دو کوتاه مدت بوده و میتوانند یکدیگر را پوشش دهند. حسابهای پرداختی کوتاه مدت، پیشدریافتها، مالیاتها و … از جمله بدهیهای جاری هستند.

بدهیهای غیرجاری، بدهیهایی هستند که انتظار میرود در زمانی بیش از یک سال یا یک سیکل عملیاتی تسویه شوند. تسهیلات مالی بلندمدت، ذخیره مزایای پایان خدمت کارکنان، و …. از جمله بدهیهای غیرجاری هستند.

ج) حقوق صاحبان سرمایه

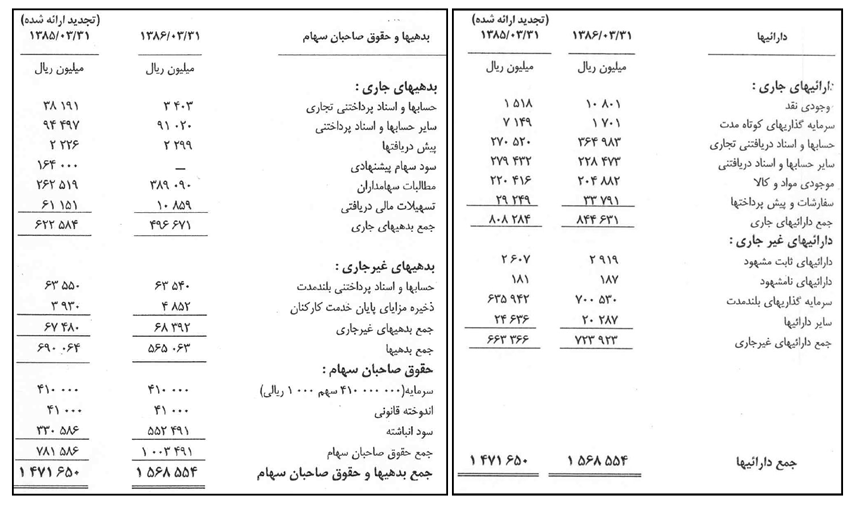

رابطه میان دارای – بدهی – حقوق سهامدارن که در اولین تصویر این مقاله ارائه شده را به یاد آورید. طبق آن رابطه، اگر بدهیهای شرکت از کل داراییهای آن کسر شود، به آن چه که باقی میماند حقوق صاحبان سرمایه میگویند.

در تصویر زیر نمونهای از ترازنامه که مشتمل بر داراییها، بدهیها و حقوق صاحبان سهام است، مشاهده میشود.

2- صورتهای مالی سود و زیان

صورتهای مالی سود و زیان خلاصهای از درآمدها و هزینههای شرکت را برای یک بازه زمانی مشخص، ارائه میدهد. این صورتهای مالی برای دورههای زمانی 1، 3، 6 و 12 ماهه منتشر شده و با نام گزارشهای ماهانه، 3 ماهه، 6 ماهه و سالانه در سامانه کدال منتشر میشوند. صورتهای مالی سود و زیان، صورتحساب درآمد یا صورتحساب عملیات نیز نامیده میشود. صورت مالی سود و زیان، اطلاعات را در دو زمینه درآمدها (سود) و هزینهها (زیان) ارائه میکند که هر زمینه دارای موارد مهمی هستند که مورد بررسی قرار میگیرند.

الف) موارد مربوط به درآمدها یا سود

در ابتدا لازم است که درآمد را تعریف کنیم. در ادبیات صورتهای مالی به هر چیزی که منجر به افزایش حقوق صاحبان سهام شود، درآمد میگویند. در محاسبه درآمد، نباید آوردهای که توسط سهامداران به شرکت تزریق میشود را محاسبه کرد. به طور سادهتر، پولی که سهامدارن برای خرید سهام شرکت تزریق میکنند، به عنوان درآمد حساب نمیشود. به طور کلی درآمد را میتوان شامل دو دسته دانست:

- درآمد یا سود عملیاتی: درآمدی که حاصل فعالیت تجاری رسمی و شناخته شده شرکت باشد، درآمد یا سود عملیاتی نام دارد. این فعالیتها بر مبنای اساسنامه شرکت و هدفگذاریهای آن هستند. به عنوان مثال درآمد حاصل از فروش میلگردهای فولادی تولید شده توسط شرکت فولاد مبارکه (نماد فولاد)، بخشی از درآمد عملیاتی این شرکت هستند. چرا که حاصل فعالیت اصلی شرکت، یعنی تولید مقاطع فولادی است. این نوع درآمد به علت این که مربوط به فعالیت دائمی شرکت است، پایدار و مستمر میباشد.

- درآمد یا سود غیر عملیاتی: همان طور که قابل پیشبینی است، این درآمدها مربوط به فعالیتهای اصلی شرکت نیستند. همان مثال فولاد را در نظر بگیرید. اگر شرکت زمین یا وسایلی را که مالک آنهاست به فروش برساند، سود حاصل از آن، زیر مجموعه درآمدهای غیر عملیاتی خواهد بود. چرا که مستقیما از فعالیت رسمی شرکت به دست نیامده است. ماهیت درآمدهای غیر عملیاتی، عدم ثبات آن است.

ب) موارد مربوط به هزینهها یا زیان

در ابتدا لازم است که هرینه را تعریف کنیم. در ادبیات صورتهای مالی به هر چیزی که منجر به کاهش حقوق صاحبان سهام شود، هزینه گفته میشود. همان طور که بدیهی به نظر میرسد، پولی که با فروش سهام توسط سهامدارن از شرکت خارج میشود، جزء هزینه به شمار نمیآید. انواع هزینهها به شرح زیر است:

- هزینه یا زیان عملیاتی (بهای تمام شده کالا): این هزینهای است که شرکت برای فرایند تولید محصول یا خدمات خود میپردازد. هزینه عملیاتی شامل مواد اولیه، حقوق و مزایای پرسنل و هزینههای جانبی مثل تعمیرات و انرژی، میشود.

- هزینه یا زیان غیر عملیاتی: به کلیه هزینههایی که زیر مجموعه هزینه تمام شده کالا قرار نگیرند، هزینههای غیرعملیاتی گفته میشود. این دسته از هزینهها استمرار نداشته و ارتباط مستقیم با نوع فعالیت رسمی و محصول تولیدی شرکت ندارند.

- سایر هزینههای عملیاتی: این دسته از هزینهها معمولا شامل فروش، بازاریابی و هزینههای مالی و اداری شرکت هستند. این هزینهها علی رغم این که ارتباط مستقیم با محصول تولیدی شرکت ندارند، اما چون دائمی بوده و امکان حذف آنها نیست، در یک گروه جداگانه طبقهبندی شدهاند.

- هزینههای مالی: دریافت وام و فعالیتهای لازم برای تامین مالی شرکت، در این گروه قرار ندارند. هزینههای مالی از وجوه مختلفی با گروه سوم مشابهت دارند. اما به علت اهمیت ویژه این گروه، طبقهبندی جداگانهای دارند. بخش بزرگی از این هزینهها شامل بهره مربوط به فرایند تسویه وامهای شرکت هستند.

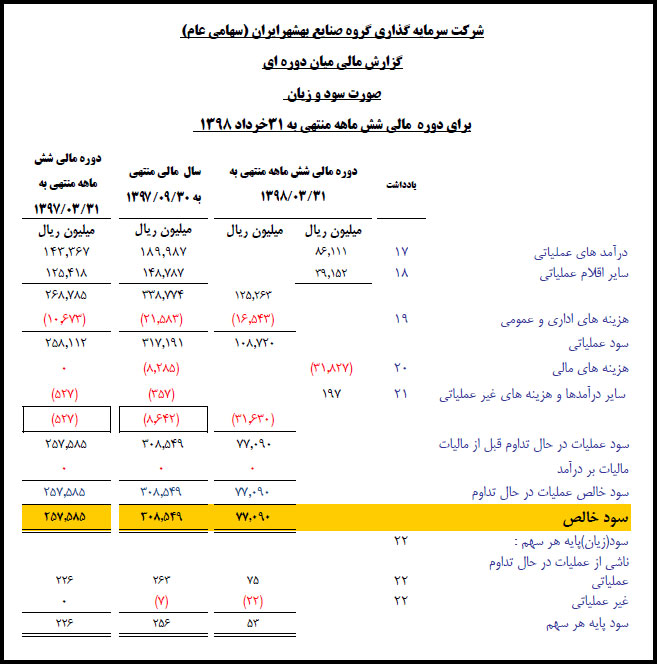

در تصویر زیر نمونهای از صورتهای مالی سود و زیان، قابل مشاهده هست.

3- صورتهای مالی سود و زیان جامع

همان طور که میتوان از نام آن هم متوجه شد، صورت مالی سود و زیان جامع، برآیندی از تمامی منابع سود و زیان شرکت را ارائه میدهد. در حقیقت تمام تغییرات افزایشی یا کاهشی ناشی از هزینهها و درآمدها (عملیاتی یا غیر عملیاتی) شرکت، در صورتهای مالی سود و زیان جامع لحاظ میشوند. مشابه صورت سود و زیان، در این صورت نیز پولی که توسط سهامداران به شرکت تزریق یا از آن برداشت میشود، در این گروه قرار نمیگیرد. صورتهای مالی سود و زیان توسط شرکتها و معمولا طی یک دوره زمانی مشخص که معمولا سال مالی شرکت است، منتشر میشوند.

4- صورتهای مالی گردش وجوه نقد

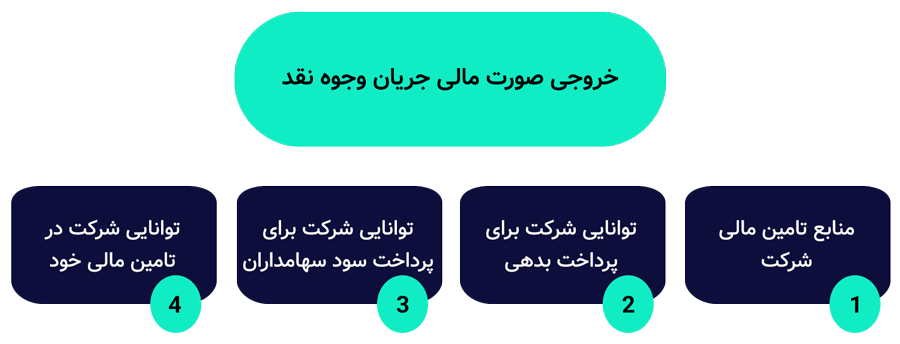

صورتهای مالی گردش وجوه نقد، مقدار وجه نقدی که بر اثر فعالیتهای مختلف به شرکت وارد یا از آن خارج شده را گزارش میدهند. این صورت مالی برای یک دوره زمانی خاص مانند سال مالی شرکت، انتشار مییابد. این صورت بر اساس فعالیتهای مختلفی که شرکت در آنها حاضر است، تفکیک میشود. با استناد به خروجی این صورت مالی، شرکت میتواند برای ادامه یا عدم ادامه فعالیت مذکور، تصمیمگیری کند. فعالیتهایی که باعث جریان پیدا کردن نقدینگی در شرکت میشوند، عبارتند از:

- فعالیتهای عملیاتی: این جریانات نقدی ناشی از فعالیتهای اصلی شرکت و درآمد حاصل از فروش محصولات است. شده توسط آنها است. در حقیقت این فعالیتها همانهایی هستند که درآمد و هزینه عملیاتی را میسازند.

- فعالیتهای سرمایهگذاری: این جریانات نقدی بر اثر فعالیتهای سرمایهگذاری شرکت مانند اعطای وام و دریافت اقساط، خرید و فروش اموال و داراییها ثابت، خرید سهام شرکتهای دیگر و … به وجود میآیند.

- فعالیتهای تامین مالی: فعالیتهای تامین مالی از طریق دریافت وام و استقراض اعتبار جریان نقدینگی را ایجاد میکنند.

- تعهدات مالیاتی شرکت: پرداخت مالیات سالیانه شرکت نیز در زمره وجوه نقدی منفی به شمار میآیند.

جریان نقدی مثبت معیاری از درآمد یا سود و جریان نقدی منفی معیاری از هزینه یا زیان است. به همین دلیل، با تحلیل صورت مالی گردش وجوه نقد در کنار بررسی سایر صورتهای مالی، میتوان اطلاعات بسیار مفیدی از وضعیت مالی شرکت به دست آورد. بدین ترتیب میتوان تحلیل کرد که شرکت در یک بازه زمانی چقدر به تعهدات مالی خود پایبند بوده و تا چه حد پیشبینیهای درآمدی هیئت مدیره را محقق کرده است. در تصویر زیر خلاصهای از اطلاعاتی که از طریق این صورتهای مالی به دست میآید، قابل مشاهده است.

5- یادداشتهای توضیحی و ضمائم

صورتهای مالی یک شرکت عموما جزئیاتی بیشتری از اطلاعات موجود در ترازنامه، صورتهای مالی سود و زیان و جریان وجوه نقد را در خود دارد. این اطلاعات تکمیلی در یادداشتهای توضیحی و به صورت ضمیمه در کنار صورتهای مالی اصلی ارائه میشوند. کاربرد یادداشتهای توضیحی برجسته نمودن و تشریح اقلام مندرج در صورتهای مالی اساسی است. یادداشتها ارائه دهنده اطلاعات با اهمیتی هستند که انتشار آنها در صورتهای مالی اساسی امکانپذیر نبوده است. به عنوان مثال، هرگاه نیاز باشد که شرکت در زمینهای خاص اقدام به ابهامزدایی یا افشا کند، جزئیات آن به تفصیل در یادداشتهای توضیحی ارائه میشود.

کلام آخر

در مقاله حاضر با انواع صورتهای مالی و محتویات و کاربردهای هر کدام از آنها آشنا شدیم. آشنایی با ادبیات و اصطلاحات اولیه صورتهای مالی، کلید آغاز تحلیل بورس به روش بنیادی است. برای دسترسی و مطالعه صورتهای مالی شرکتهای بورس کافی با مراجعه به سامانه کدال، نماد مورد نظر خود را جستجو کنید. بدین ترتیب به تمام صورتهای مالی منتشر شده برای نماد مد نظر خود، دسترسی خواهید داشت.