کارشناسان بازار سرمایه، تحلیل بنیادی را قدرتمندترین روش برای تحلیل بورس میدانند. بر خلاف تحلیل تکنیکال که بیشتر با ابزارهای گرافیکی و نمودار قیمت کار دارد، تحلیل بنیادی نیازمند مطالعه صورتهای مالی، گزارشهای فعالیت شرکت و بررسی نسبتهای مالی است. کاربرد اصلی نسبتهای مالی، ایجاد ارتباط معنیدار میان صورتهای مختلف و ارقام مندرج داخل آنها است که از این طریق میتواند دیدگاه جامعتر و دقیقتری را درباره وضعیت فعلی و آینده شرکت در اختیار تحلیلگر بگذارد.

گفتنی است که درک کامل نسبتهای مالی و کار کردن با آنها نیاز به دانش مالی حداقلی دارد که در این مقاله نمیگنجد، به همین مقاله حاضر را با هدف آشنایی کلی با صورتهای مالی و نحوه محاسبه آنها، منتشر کردهایم. با ما همراه باشید.

تعریف نسبتهای مالی

نسبتهای مالی، اعداد و ارقام موجود در صورتهای مالی مانند ترازنامهها، صورتهای سود و زیان و صورتهای جریان نقدینگی را بررسی کرده و آنها را از مفهوم ریالی به نسبتهای عددی قابل مقایسه تبدیل میکند. به بیان صادهتر، نسبتهای مالی اعدادی هستند که به منظور استخراج اطلاعات با معنی و تحلیلپذیر از صورتهای مالی، شرکت محاسبه میشوند.

یکی از متداولترین راههای ابزارهای تحلیل بنیادی، محاسبه و مقایسه همین نسبتهای مالی است. این نسبتها در چهار دسته کاربردی برای تحلیلگران بازار طبقهبندی میشوند که هر کدام کاربرد خاص خود را داشته و به یکی از جنبههای وضعیت مالی شرکت میپردازند. این چهار دسته عبارتند از:

- نسبت مالی نقدینگی

- نسبت مالی اهرمی

- نسبت مالی سودآوری

- نسبت مالی ارزش بازار

در ادامه هر کدام از این نسبتها را به اختصار بررسی خواهیم کرد:

الف) نسبتهای نقدینگی

در یک تعریف ساده میتوان نقدینگی را قابلیت شرکت در پاسخگویی به تعهدات و بدهیهای خود در نظر گرفت. وجود نقدینگی کافی برای اجرای فعالیتهای هر شرکت لازم است، چرا که هر لحظه ممکن است که شرکت با چالشهای خاصی مانند رکود بازار یا افزایش ناگهانی در قیمت مواد اولیه و قطعات مورد نیاز روبرو شود. در این صورت است که نقدینگی موجود شرکت باید به میدان آمده و این نیازها را برطرف کند.

به طور کلی سه نسبت مالی نقدینگی وجود دارند که مورد استفاده تحلیلگران قرار میگیرند:

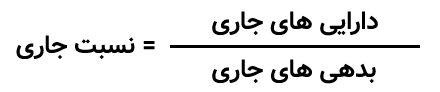

1- نسبت جاری

نسبت جاری توانایی شرکت در پرداخت بدهیهای و رفع تعهدات کوتاه مدت با استفاده از داراییها یا همان نقدینگی جاری شرکت، نشان می دهد. نسبت جاری به کمک رابطه زیر محاسبه میشود:

2- نسبت آنی

نسبت آنی که به آن نسبت سریع نیز گفته میشود، سریع از تقسیم دارائی نقدی در دسترس و سریع الوصول جاری شرکت مانند وجوه نقد، موجودی بانک و اسناد دریافتنی، به بدهیهای جاری محاسبه میشود.

موجودی کالا و اقلام فیزیکی، بـه دلیل اینکه بـرای زمان بیشتری برای نقدشوندگی آنها مورد نیاز است، در این محاسبه لحاظ نمیشوند. بـدیهی است كـه مقدار بزرگتر از یـك بـرای ایـن نـسبت، نشاندهنده توانـایی شركت در بازپرداخت بدهیهای جاری خود است. فرمول محاسبه نسبت آنی به شرح زیر است:

3- نسبت وجه نقد یا نسبت نقدی

نسبت نقدی نشاندهنده قابلیت شرکت برای پرداخت بدهیهای کوتاهمدت خود، صرفا از طریق پول نقد خود است. میتوان گفت که نسبت نقدی، محافظه کارانهترین نسبت نقدینگی است که فقط و فقط برای پرداخت بدهیها و رفع تعهدات، روی موجودی نقد شرکت حساب میکند و حسابهای دریافتنی، کالاها و اوراق را در نظر نمیگیرد.

فرمول محاسبه این نسبت به شرح زیر است:

ب) نسبتهای اهرمی

نسبتهای اهرمی که به آنها نسبت ساختار سرمایهای نیز گفته میشود، میزان سرمایهای را نشان میدهد که از طریق ایجاد بدهی به سایر مجموعهها برای شرکت تامین شده است. به عبارت سادهتر نسبتهای مالی اهرمی، سطح بدهی یک شرکت را اندازه گیری میکنند. نسبتهای اهرمی معمولا شامل موارد زیر هستند:

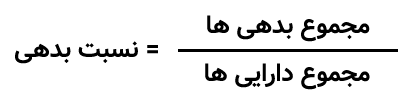

1- نسبت بدهی

مقدار داراییهای شرکت را که از طریق بدهیها (تعهدات به شخص ثالت) تامین شده را میسنجد و از رابطه زیر بدست میآید:

2- نسبت تسهیلات

مقدار داراییهای شرکت که به اتکای استقراض از بانک و صندوقهای استقراضی و نیز حقوق سهامداران تامین شده است را نشان داده و از رابطه زیر محاسبه میشود:

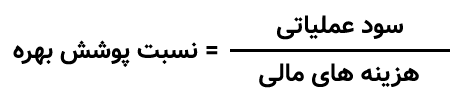

3- نسبت پوشش هزینه – بهره

این نسبت نشان میدهد كه سود حاصلشده از فعالیتهای مختلف شرکت قبل از کسر بهره و مالیات، چند مرتبه میتواند تمام هزینه بهره را پوشش دهد. در واقع این نسبت حاشیه ایمنی مشخصی را در مورد توانایی شرکت برای تسویه بدهیهای خود نشان میدهد. محاسبه این نسبت مالی به کمک رابطه زیر است:

ج) نسبتهای مالی سودآوری

نسبتهای مالی سودآوری، قابلیت سودسازی شرکت را در ایجاد سود نسبت به مقدار درآمد، دارییهای ترازنامهای، هزینه های عملیاتی و در مجموع کل سرمایه شرکت، مورد سنجش قرار میدهد. نسبتهای مالی سودآوری متداول، شامل موارد زیر هستند:

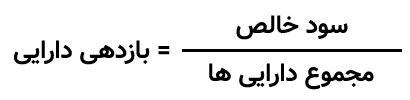

1- بازدهی داراییها

این نسبت مالی نشان میدهد که چگونه منابع و داراییهای تحت مالکیت شرکت، منجر به سودآوری برای خود شرکت و سهامداران آن شده است. این نسبت مالی به عنوان شاخص متداول برای ارزیابی کارآمدی هیئت مدیره شرکت مورد استفاده است. محاسبه نسبت بازدهی داراییها به کمک رابطه زیر است:

2- بازدهی حقوق سهامداران

این نسبت به محاسبه مقداری از سود شرکت میپردازد که بر اساس سرمایهای که سهامداران شرکت از طریق خرید سهام به مجموعه تزریق کردهاند، حاصل شده است. محاسبه این نسبت از طریق رابطه زیر است:

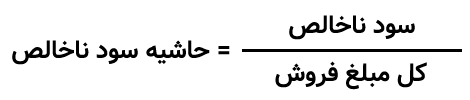

3- حاشیه سود ناخالص

این نسبت نشان دهنده مدار سودی است که پـس از پرداخت قیمت تمامشده کالای به فروش رسیده، عاید شرکت شده است. بدیهی است که هرچه این نسبت بالاتر باشد، وضعیت سودآوری شرکت مطلوبتر خواهد بود. محاسبه این نسبت مالی به کمک رابطه زیر است:

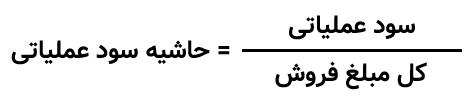

4- حاشیه سود عملیاتی

حاشیه سود عملیاتی، تاثیر فروش محصولات یا خدمات شرکت بر روی سود عملیاتی آن را مورد ارزیابی قرار میدهد. بدین ترتیب که هر تعداد یا مقدار فروش محصول، چه اندازه سود عملیاتی برای شرکت به ارمغان میآورد. محاسبه این نسبت از طریق رابطه زیر:

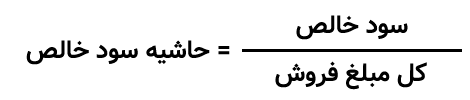

5- حاشیه سود خالص

نسبت سود خالص شرکت به فروش خالص آن را حاشیه سود خالص مینامند. ایـن نـسبت نشاندهنده سودآوری حاصل از درآمدهای شرکت بوده و به کمک رابطه زیر محاسبه میشود:

د) نسبتهای مالی ارزش بازار

نسبتهای مالی ارزش بازار معمولا بیشترین کاربرد را برای تحلیلگران بنیادی دارند، چرا که نشاندهنده اطلاعات مهم و کاربردی در زمینه عملکرد گذشته شرکت، وضعیت فعلی و پیشبینی روند آتی آن هستند. این نسبتها، قیمت روز سهام شـرکت را بـه سود عایدی و یا ارزش دفتری سهام ارتباط میدهند. همچنین ارتباط قیمت سهام با سود پرداختی به سهامداران را نیز منعکس میکند.

مهمترین این نسبتها عبارتند از:

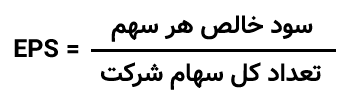

1- نسبت EPS یا مقدار سود هر سهم

مقدار سود یا درآمد هر سهم (EPS)، نشاندهنده سود عایدی هر سهم عادی شرکت است. EPS شاخص خوبی برای ارزیابی عملکرد شـرکت و پـیشبینی سـود سهامی است که ممکن است توسط شرکت به سهامداران پرداخت شود. در مقاله مفهوم EPS و DPS سهام و کاربرد آنها به معرفی دقیق این نسبت پرداخته شده است. برای محاسبه EPS میتوان از رابطه زیر استفاده نمود:

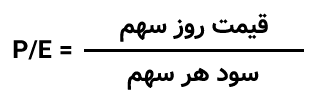

2- نسبت P بر E یا قیمت نسبت به سود هر سهم

این نسبت، دیدگاه تحلیل گران بازار سرمایه را در خصوص سودآوری آتی شرکت ارزیابی کرده و از تقسیم قیمت بازار هر سهم عادی در یک دوره زمانی خاص به سود سالانه شرکت (مشابه رابطه زیر) به دست میآید. در مقاله **** به معرفی دقیق این نسبت پرداخته شده است.

3- نسبت P بر B یا ارزش دفتری سهم

ارزش دفتری سهم نشان میدهد که ارزش خالص کل داراییهای ثبت شده شرکت ثبت شده، به ازای تعداد سهام شرکت چقدر است. در حقیقت این نسبت از تقسیم این دو مقدار و مطابق رابطه زیر محاسبه میشود:

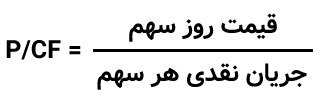

4- نسبت P بر CF یا نسبت جریان نقدینگی

نسبت جریان نقدینگی یکی از کاربردیترین و معتبرترین نسبتهای مالی برای پیشبینی بازده سهام است و معمولا توسط سرمایهگذاران عمده و حقوقی شرکت مورد استفاده قرار میگیرد. برای محاسبه این نسبت میتوان از رابطه زیر استفاده نمود:

کلام پایانی

اگرچه کارآیی نسبتهای مالی بسیار قابل توجه است، اما با این حال عملکرد آنها دارای محدودیت است و باید در کنار سایر روشهای تحلیل تکنیکال و بنیادی و گزارشهای سامانه کدال، مورد استفاده قرار بگیرد. در هر صورت، نتایج حاصل از تحلیل نسبت های مالی باید با احتیاط بیشتری مورد استفاده قرار گرفته شوند.